民事信託を活用した相続・事業承継についてざっくりまとめました。今回は課税についてです。

「民事信託を活用した相続・事業承継」の記事

民事信託を活用した相続・事業承継【①概要と4つの機能】

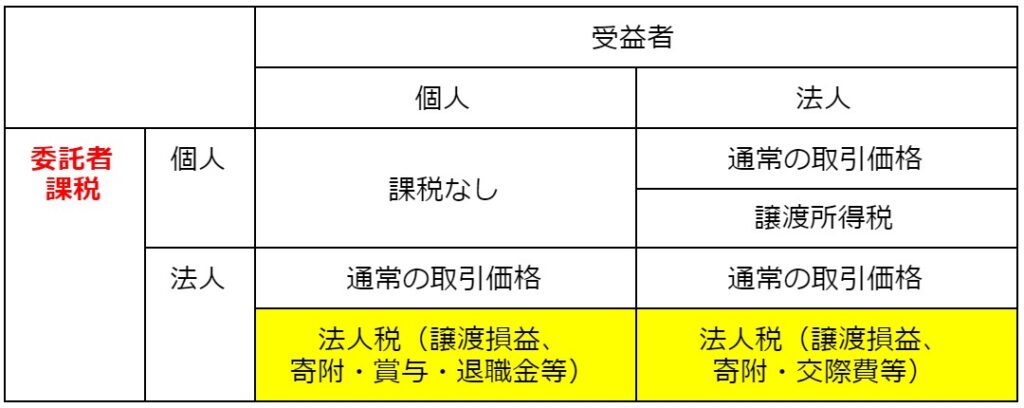

受益権移転時の課税

委託者と受益者がそれぞれ個人と法人の場合、2x2で場合分けした「受益権移転時の課税」関係図です。

受益者側の課税

もらう側の「収入」への課税です。

委託者側の課税

あげる側の「簿価」と「通常の取引価格」との差額「譲渡損益」への課税です(個人⇒個人を除く)。

あげる側が法人の場合は、あげることが「支出」として損金になります(場合により損金不算入)。

黄色部分は、「簿価」と「通常の取引価格」との差額をいったん売却した扱いとして譲渡損益とし、売却額(=通常の取引価格)は、いったん受け取って支出した、として、損金(法人税の規定により損金不算入の場合もある)となります。

信託期間中の課税

受益者の変更

死亡若しくは委託者・受託者・受益者の合意により受益者が変更されると、受益者から次の受益者が取得したものとして課税されます。

信託期間中の所得

信託期間中の信託財産に係る所得は受益者に帰属します。受託者は会計帳簿等を作成し年1回受益者へ報告する義務があるので、受益者はその報告に基いて申告します。

受益権の譲渡

受益権を譲渡した場合は、受益権の取得価額と譲渡価額の差額が譲渡所得になり、個人であれば譲渡所得税、法人であれば法人税が課されます。

信託終了時の課税

信託終了直前の受益者から、残余財産帰属権利者は贈与又は遺贈により信託財産を取得したものとみなします。

2つの事例

事例1

信託財産=賃貸アパート(取得価額8,000万円 相続税評価額5,000万円)

委託者(個人A)

↓

受託者

↓

受益者(個人B)①②

↓ 受益者(個人B)が死亡した場合(死亡時の時価1億円)

受益者(法人C)③

①信託効力発生(個人A⇒個人B)

委託者A:課税なし

受益者B:贈与税課税(相続税評価額5,000万円)

②受益者B死亡まで

受益者B:不動産所得に対して所得税課税

③受益者B死亡(個人B⇒法人C)

委託者A:課税なし

受益者B:譲渡所得税課税(時価1億円-取得価額8,000万円=譲渡所得2,000万円)

受益者C:受贈益1億円

事例2

信託財産=賃貸アパート(取得価額8,000万円・時価1億円)

委託者(個人A)

↓

受託者

↓

受益者(法人B)①②

↓ 委託者(個人A)が死亡した場合、信託終了(死亡時の時価1.2億円)

残余財産の権利帰属者(法人Bの役員=個人C)③

①信託効力発生(個人A⇒法人B)

委託者A:譲渡所得税課税(時価1億円-取得価額8,000万円=譲渡所得2,000万円)

受益者B:受贈益1億円

②委託者A死亡まで

受益者B:法人の所得

③委託者A死亡(法人B⇒個人C)

委託者A:課税なし

受益者B:譲渡益(時価1.2億円-取得価額1億円=2,000万円)、Cへの役員賞与1.2億円

受益者C:所得税課税・賞与1.2億円

受益者等が存在しない信託(法人課税信託)

受託者を長男とし、受益者をまだいない孫とした場合など、受益者等*がいない信託もあります。

「受益者等が存在しない信託」は法人課税信託として、受託者を法人とみなし、委託者から受託者への贈与として扱います。

委託者

・時価で法人に譲渡したものとして譲渡所得課税

受託者

・時価で贈与を受けたもの(受贈益)として法人税課税

・財産評価基本通達で贈与税課税(将来の受益者等が委託者の親族の場合)

受託者は法人税と贈与税の2重課税になりますので、贈与税の計算では法人税を控除できます。

将来の受益者(まだいない孫など)

・信託時には存在しないため課税なし

*受益者等の「等」は、信託を変更する権限を有し、かつ、将来において信託財産から給付を受ける権利を有している「みなし受益者」を意味します。