ウチの会社では、非上場(かつ非公開。勝手に売買できない)の取引先の株をいくつか保有していますが、取引先に頼まれて、出資自体で儲けるつもりはなく、取引を円滑にするために出資したものがほとんどです。

たまに、相続税対策などで取引先から売ってくださいと頼まれることもあります。もともと、取引を円滑にするための出資なので売却額は出資額以上だったらいくらでもいいんじゃないかな、と個人的には思っています。

とはいえ、一応、それなりに金額の根拠はタテマエとして必要となります。

非上場の取引先では、税理士さんと課税上の有利不利の相談しかしていないことも多く、よくあるのは、「専門家の意見ではこの価格が妥当な評価額です」として配当還元方式で算定された価格を出してくることです。個人的には「えっ?」と思いますが、社内的には、「専門家がお墨付きを与えた価格だから妥当な評価額だな」と納得する人たちが多いです。

専門家の意見ではこの価格が妥当な評価額です

えっ?

配当還元価額だよな?

だめとはいわないけど最適かな?

専門家がお墨付きを与えた価格だから妥当な評価額だな!

ええっ?

非上場株式の売買では、さまざまな評価方法による評価額を検討すべきです。

非上場の取引先では課税上不利にならない取引を意識しており、取引先からは税務ベースの評価額の説明を受けることが多いですが、税務ベースの評価は課税目的であり、参考程度にして、それに捉われることなく企業価値を評価しましょう。税務ベースの配当還元方式はかなり雑なものです。株式の評価と配当還元方式についてまとめてみました。

企業価値の評価

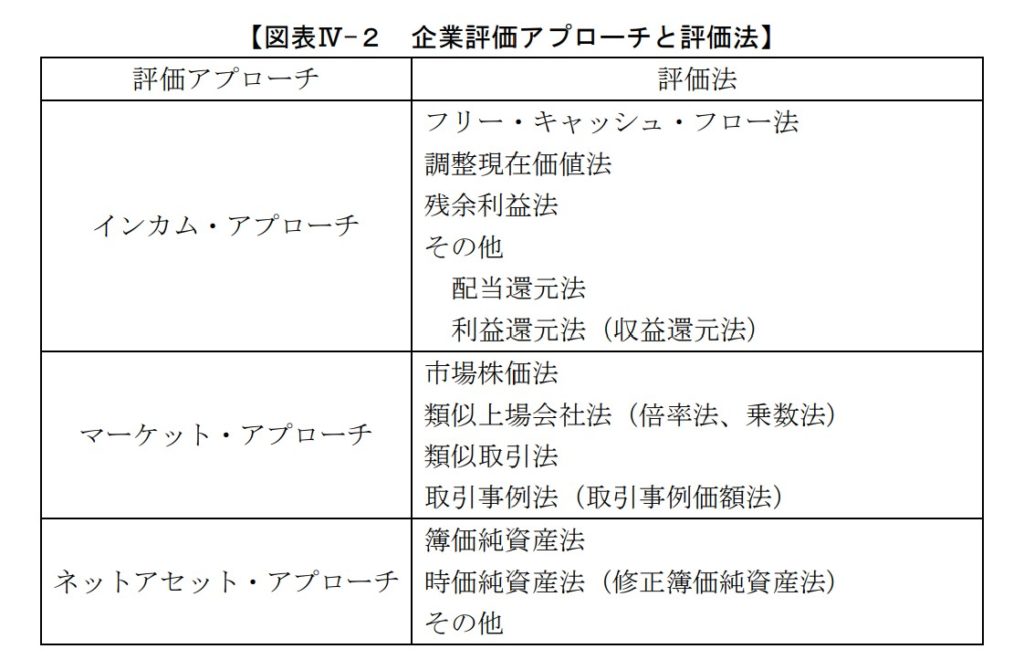

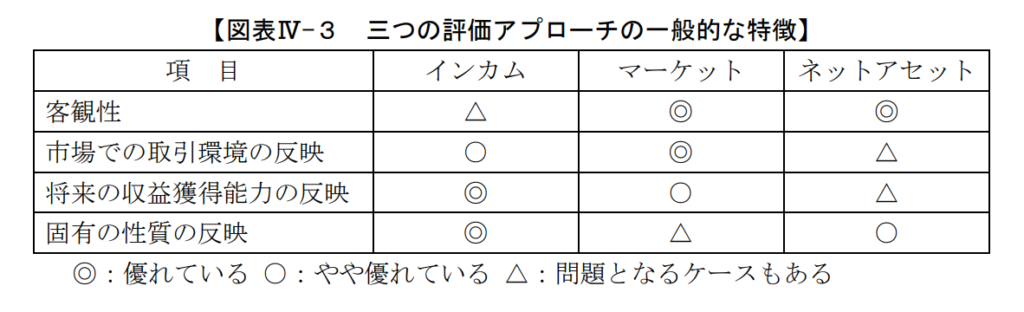

企業価値評価ガイドライン(日本公認会計士協会。図表引用)によると、評価アプローチとして、インカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチがあり、それぞれ評価法が複数あります。

それぞれ善し悪しがありますので、いくつかの評価法で算定して参考にします。

税務での配当還元方式もインカム・アプローチの一つとして位置づけられ、参考にならないわけではありません。

税務の企業価値の評価

課税目的での評価は、財産評価基本通達(相続税及び贈与税)で定められています。

取引相場のない株式の評価(タックスアンサーNo.4638)

財産評価基本通達では「原則的評価方式」と「特例的な評価方式=配当還元方式」があり、同族株主以外は「特例的な評価方式」となって配当額だけで評価します。通常、「原則的評価方式」より「特例的な評価方式」の方が評価額が低くなります。

「相続税対策」として、株式をうまく分散して「同族株主」に該当しないようにして「特例的な評価方式」を適用できるようにし配当を抑えていく、というスキームをアドバイスするコンサルがいると聞いたことがあります。

原則的評価方式

純資産価額、従業員数、取引金額で大会社、小会社、中会社に区分します。

大会社

原則として「類似業種比準方式」により評価します。類似業種の株価を基に、評価する会社の一株当たりの配当金額、利益金額、純資産価額(簿価)で比準して評価する方法です。

小会社

原則として「純資産価額方式」により評価します。資産負債を相続税の評価に洗い替えた純資産です。

中会社

大会社と中会社の評価方法を併用します。

特例的な評価方式(配当還元方式)

同族株主以外は特例的な評価方法によります。配当を10%で還元して評価します。

配当が低すぎる場合は、1株当たりの資本金等の額の半分が最低評価額になります。

税務の評価方式の問題点(税務大学校論叢 加藤教授)

企業価値の評価はどうしても曖昧な部分が出てくるので、どの方法でも問題はあります。

税務の評価方式の問題点を以下の参考資料からまとめてみました。

税務大学校論叢(96号2019年6月28日発行)

今後の取引相場のない株式の評価のあり方(加藤教授)

類似業種比準方式の問題点

・上場会社の株価を基に評価する方式なのに小会社に適用している点

・比準要素の数値を恣意的に引き下げるようなスキームが容易

・適用できないケースが存在する

純資産価額方式の問題点

・方式自体には問題点はない

配当還元方式の問題点

・還元率が10%と高いため評価額が低めに抑えられている

・非上場では多くが無配のため配当による評価の妥当性

・無配の場合は1株当たりの資本金等の額の半分で評価することの妥当性

同族判定の問題点

・議決権割合が1%異なるだけで評価額が大きく異なる可能性がある

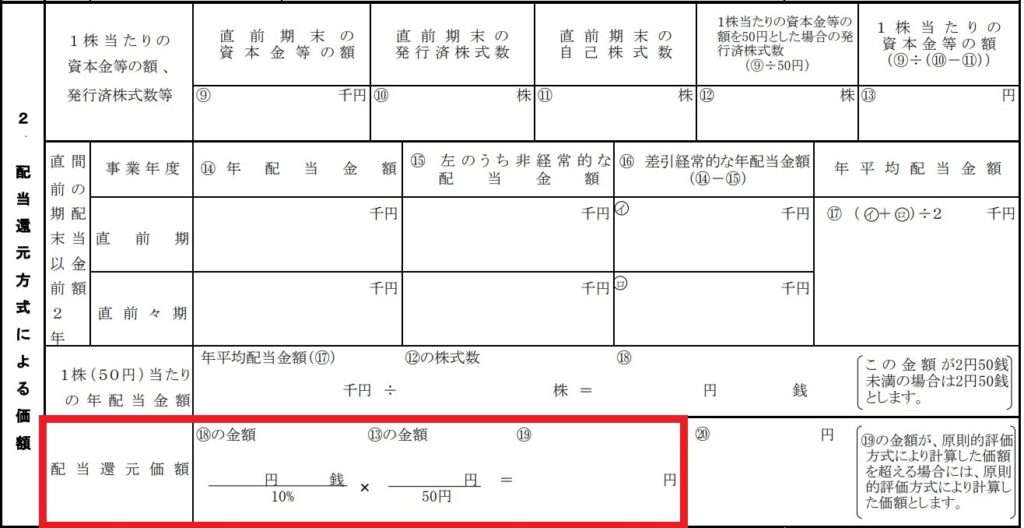

配当還元方式の算定

配当を10%で還元して評価しますが、下限は、1株当たりの資本金等の額の半分になります。

この「計算明細書」がどうしてこれほどわかりにくくできるのか、ある意味感心するほどの仕上がりになっています。😅

額面50円時代の名残なのか、いったん50円で考えてみる、という意味不明な回り道を進まなければなりません。最終的に、配当還元価額は赤線枠内になります。

これを分解してみるとこんな感じです。

配当還元価額要するに「1株当たり配当 ✖ 10倍」ですが、各欄の表示単位未満切捨で計算していくので、丸い数字で出発しないと「1株当たり配当 ✖ 10倍」とは微妙に端数が違ってきます。

配当還元方式に注意すること

非上場会社の株式について、配当還元方式など通達に基づく評価をベースとした価格で打診を受けた場合、通達に基づく評価は課税目的であり、参考程度にして、それに捉われることなく企業価値を評価しましょう。

配当還元方式は、「会社への経営支配の割合が弱まるにつれ、配当受益権の価値等を評価に斟酌するという考え方(*)」もあるので、一定の合理性はあるものの、単に2年間での配当実績平均の10倍という雑な評価であることに注意しましょう。稼ぐ企業でも配当が低いと評価が低くなります。

*税務大学校論叢(96号2019年6月28日発行)「今後の取引相場のない株式の評価のあり方」から引用

相続税対策で売ってくださいというときは、取引を円滑にするために出資している場合は出資額を下回らない限り基本OKだと思いますが、本当に相続税対策になっているのか、相続税対策になっていない部分で損をしていないか、他の出資者より不利な扱いになっていないか、などを検討しましょう。