取引先・出資先のオーナー企業が、事業承継で東京中小企業投資育成㈱を活用するため、ウチの会社の出資比率をどうするか出資先と協議したことがありました。

投資育成会社は、中小企業投資育成株式会社法に基づく国の政策実施機関として、地域別に、東京中小企業投資育成㈱、名古屋中小企業投資育成㈱、大阪中小企業投資育成㈱があります。

なかなかユニークで面白い存在なのでまとめてみました。

東京中小企業投資育成㈱

「制度活用をご検討の皆様へ」を読んでみると、やはり、ニーズは資本政策(オーナーの意向に沿った議決権行使を前提にしたオーナー側の議決権過半数の確保)のようです。

ちなみにサイトでは相続税対策としての説明はありません。センシティブな部分ということでしょうか。

なお、出資には資本金3億円以下が条件となっており投資育成会社による審査があります。

事業承継がスムーズになる!

投資育成に出資をお願いすると事業承継がスムーズに進みます。具体的に考えてみます。

後継者の議決権割合が低い場合

親族、従業員、取引先に株式がバラバラに散っている、オーナーの株式が相続で分散してしまう、などの理由で後継者の議決権割合が低いと経営が安定しません。そこで、投資育成に第三者割当増資を実施すると既存株主の議決権割合が下がります。投資育成はオーナー(後継者)側に立つ「物言わぬ株主」なので、後継者の経営が安定します。

投資育成は出資者として、「経営の自主性を尊重」して経営干渉をしない配当期待の株主であり、民間のベンチャー投資ファンドと異なり上場を義務付けることもなく、保有期限を予め設定することもありません(らしいです)。投資育成とは長期的な「ゆるい」お付き合いになります。

出資経過年数を公開して安心してもらおうとしています。50年以上は凄いですね。

後継者の非同族役員がオーナーから株を買い取る場合(MBO)

後継者の非同族役員が保有資金や借入資金だけではMBOに足りない場合(借入を減らしたい場合)に、投資育成から「借入」ではなく「出資」のカタチでMBO資金の調達ができます。

受皿となる新設会社に後継者と投資育成が出資

↓

新設会社は銀行から借入

↓

新設会社はオーナーから対象企業の株を買取り合併

相続税及び贈与税への影響

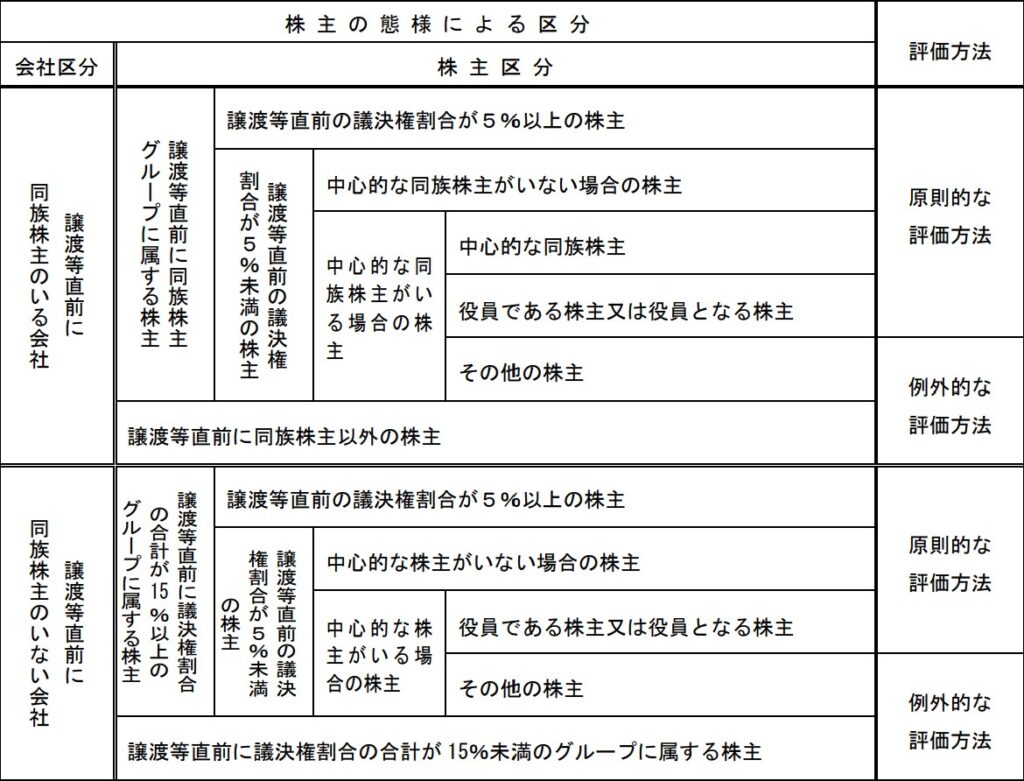

非上場株式の評価は、財産評価基本通達(相続税及び贈与税)で定められています。

「原則的評価方式」と「特例的な評価方式=配当還元方式」があり、同族株主以外は「特例的な評価方式」になり、「特例的な評価方式」は配当額だけで評価します。

評価額が低くなる場合

1.「原則的評価方式」から「特例的な評価方式」へ

投資育成会社の出資

⇒オーナーの議決権割合が薄まる

⇒「同族株主」に該当しなくなる

⇒「特例的な評価方式」が適用される

「原則的評価方式」より「特例的な評価方式」の方が評価額が低くなります。

ブログ記事『配当還元方式の評価に注意!』参照

(注)

同族株主

30%以上の議決権を保有している株主(同族関係者を含む)

ただし50%超の議決権を保有する株主がいる会社においては、その株主と同族関係者だけが同族株主に該当します。

中心的な同族株主

同族株主のうち、25%以上の議決権を保有している株主(狭い同族関係者を含む)

中心的な株主

15%以上の議決権を保有する株主グループのうち、10%以上保有している株主(単独)

同族会社(この表にはでてこないけど似ている言葉)

法人税法で、3人以下の株主(同族関係者を含む)が、50%超を保有する会社として定められています。以下の対象となります。

①行為計算の否認

②使用人兼務役員の範囲の制限

③留保金課税(同族の同族会社の場合)

2.持分の希薄化

また、「原則的評価方式」であっても、1株当たりの出資額が低いと評価額を下げる効果(持分の評価額が薄まる効果)があります。投資育成は、配当還元方式に近い評価額での出資で税務上適正とされるという特別扱いをされています。

唯一無二のソリューション

出資額はおおよそ配当還元方式に近いもので税務上適正なものとして取り扱うこととされています。

また、投資育成が株主の場合の同族株主等については通達で特別な取扱いが定められています。

財産評価基本通達 188-6 投資育成会社が株主である場合の同族株主等

なかなかの特別扱いですね。

『「長期安定株主として中小企業を支える政策実施機関」ならではの唯一無二のソリューション』

と、サイトに書いてあります。

おっしゃる通りで、特別扱いなので確かに「唯一無二」です。

こうした特別扱いはどうなんでしょうか?競争を歪めたりしないのでしょうか?

善し悪しがあると思いますが、『政策』なので、中小企業の事業承継をスムーズにして社会の競争と安定がバランスよく実現できるならアリだと思います。結果次第ですね。

コラボは検討の価値アリ

税理士・会計士事務所、各種コンサルティング会社、金融機関等とのコラボレーションを呼びかけています。検討の価値はあると思います。

ノンネームベースで課題解決に向けたディスカッションができるようです。

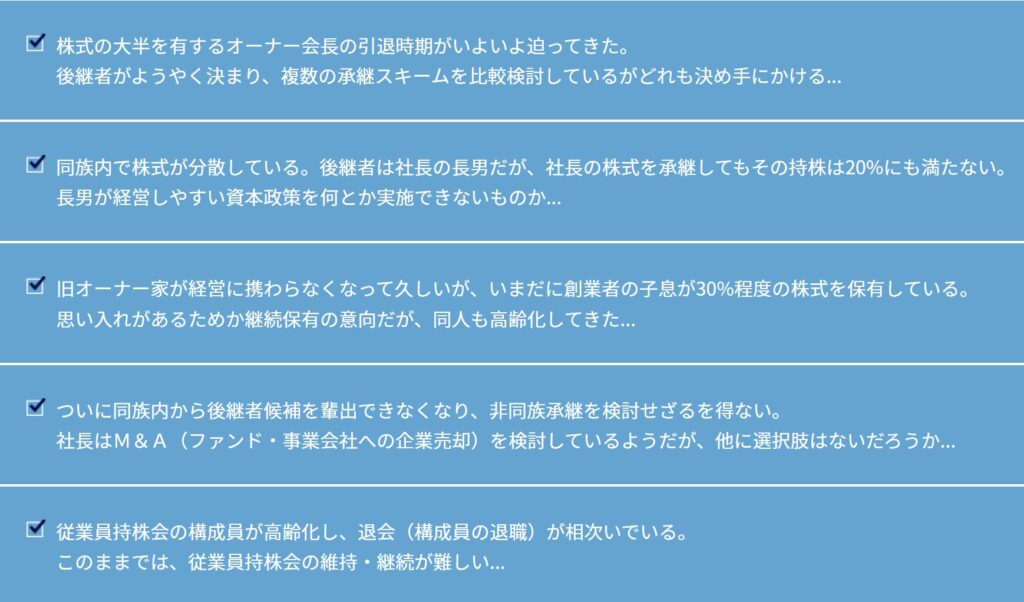

こんな課題の解決策になります。